|

首页  所有 所有 |

过去一年阿里巴巴都布下哪些“棋子”? |

| 日期 2015-1-5 |

【豪门世族全球视野Ÿ群策群力智库导读:“让天下没有难做的生意”看上去更像是“要做天下人的生意”。阿里最终是否能消化与盘整好这些投资并购来的“棋子”,答案只能交给时间。而旁观者需要梳理的是,阿里到底在布一个什么“棋局”?每个业务板块之间的逻辑是什么?机会与隐患何在?】

2014对阿里来说当然意义非凡。2014年9月19日,八位阿里生态代表同台敲响了阿里上市之钟,当日市值突破2000亿美元。除了在资本市场上,阿里以15年时间赢取了一个大满贯;2014,阿里在产业领域里的动作也继续让人眼花缭乱,节奏频密、出击的方向很多、层次复杂。 “让天下没有难做的生意”看上去更像是“要做天下人的生意”。 阿里最终是否能消化与盘整好这些投资并购来的“棋子”,答案只能交给时间。而旁观者需要梳理的是,阿里到底在布一个什么“棋局”?每个业务板块之间的逻辑是什么?机会与隐患何在? 本文梳理了阿里巴巴在2014年的重点动作。这些动作的主要背景是:腾讯联姻京东用移动电向阿里施压;垂直化本地服务O2O百花齐放;互联金融模式创新如雨后春笋,但监管形势复杂…… 基础电商——生态净化,寻求增量

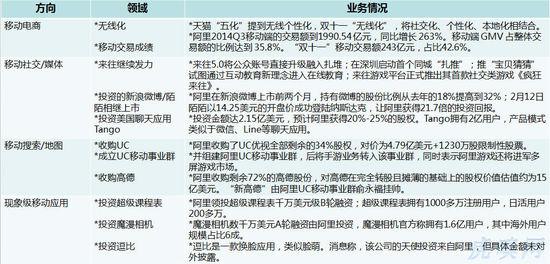

还记得2011年的“淘宝十月围城事件“吧?当时阿里出台”淘宝新规“大幅提高商家年服务费与保证金,此举引起中小商家不满而奋起反抗。2012年中旬,淘宝小二腐败现象被曝光之后,阿里进行了防腐整顿。2013年岁末,阿里对天猫、淘宝商家刷单和售假行为,严查虚假交易,不加预警的方式将诸多店铺关闭,商品下架,导致一部商家“误伤”,从而引发小范围骚动。 另一方面,商家对流量的投入成本增加,交易转化效果却远不如从前,而商家两极分化情形明显。 综合上述情况,足以反应出阿里基础(零售)电商生态已告别流量红利期的真实情况。 在过去的2014年,阿里一直没有停止对其电商生态的净化,但在方式上有所转变。 比如,阿里“打假”,已不再是单方行动,联合执法机构借用数据分析等技术手段,从商家售假交易行为扩展到源头,供应商制假打击。淘宝“扩大保证金缴纳范围”主要从C2C新品交易到二手交易,品类细分至数码3C。动态制考核“金牌卖家”的推出,意在让商家跳出拼流量、直通车烧钱的困境。但事实上,商家不可能因为一个政策的调整,而摆脱流量转化困境。据阿里2014Q3财报显示,50.46%的收入来自800万商家的广告费和服务费,所以根本上阿里基础电商盈利模式不会有大的转变。 除了打击、规范,阿里力推开拓需求增量市场,以图打破“僧多粥少”。需求增量,虎嗅概括出阿里两大动向,其一是品类梳理深挖,其二是渠道下沉,重推农村电商。 先看类目梳理,阿里挖来了GXG“千万姐”李淑君负责服饰类目,乐蜂网前CEO王立成负责生活家居业务(现聚划算负责人),另据阿里内部人士透露,还有不少传统企业的电商负责人加盟,这部分人对品类经营管理有丰富的经验。生鲜、汽车成为2014年阿里重推的两个品类,其中戏剧性的一幕出现在天猫高调宣称特斯拉参加双十一后,被美国特斯拉总部叫停。 在农村电商方面,除了与众电商下乡“刷墙”外,阿里还在“淘宝村“的基础上,力推“遂昌模式”, 根据农村本地资源优势发展电商。2014年11月,阿里启动的“千县万村计划”,释放出未来几年阿里对农村电商的投入力度只增不减的信号。 物流是阿里电商生态的基础设施。在整个菜鸟网络中,阿里已联合了顺丰、三通一达(申通、圆通、中通、韵达),也自建跟整合了一些仓储,可还缺中间的干线环节,因此无论是投资日日顺、卡行天下、全峰快的以及与中国邮政合作,都是菜鸟网络干线的完善。当然,与海尔合作的日日顺也有大家电配送难“倒逼“阿里扩建的因素。 国际业务——逢山开路,遇水搭桥

根据阿里2014年Q3财报显示,阿里集团收入168.29亿元,同比增长53.7%;其中国际零售业务(B2C)收入4.19亿元,同比增长100%,增长主要来自于速卖通交易额的大幅增加。而阿里国际批发(B2B)业务在2014年第三季度的收入也达到11.98亿元,同比增长24%。 今年天猫双十一提出“全球化“概念,第一次向其他国家开放购物狂欢节,最后公布的结果显示,在双十一当天,共计217个国家/地区的人在天猫上产生交易,但具体交易额并未公布。 在《央视对话》节目中对海外用户调查显示,大部分消费者更愿意选择亚马逊,而非阿里巴巴。对此,马云表示,自己更希望有更多的海外商家到阿里的平台上卖货。 那么,“海淘”就成了阿里国际业务的对内部分。这也迎合了2014年,跨境电商蓬勃兴起的大背景。而阿里海外建站、建仓、打通支付、通关退税等环节,也都是紧扣跨境电商的业务流程展开的。地域方面,阿里则选择亚洲为突破重点,欧美抓典型。与其它“海淘”对手不同,阿里在与各国政府的关系上优势领先,马云能受到英国首相卡梅伦、韩国总统朴槿惠等国家领导人接见,足以说明这一点。 除了“海淘”或者招徕海外用户,回顾2014年阿里在世界各地的动态,无论是支付宝国际化、阿里在美俄建站、投资新加邮政等,其实都还是阿里国际业务基础性建设。 2014年阿里国际业务还处于“修路搭桥“阶段,这样的过程还会持续两三年,在这个过程中,阿里电商除了当地建站外,投资并购当地电商龙头企业或创业团队会是主要手段。印度,这个仅次于中国人口数的国家,会是阿里国际业务的最新看点。 O2O——挥之不去的平台逻辑

“衣食住行“中,“衣”主要在阿里基础电商部分,“食住行”可笼统概括在O2O业务布局之中。2013年底,淘宝推出移动餐饮服务平台“淘点点”,2014年10月底,淘宝旅行分拆独立“去啊”。除了以上两者是阿里亲自操刀外,其他O2O业务都是通过战略投资或收购来进行。 2014年,O2O炒得很热,已渗透家政、洗涤、美甲等细分本地化服务领域之中,不难发现阿里的O2O业务布局偏向大众用户、高频次消费领域。收购高德、投资北斗导航以及投资银泰,是阿里在服务O2O与零售O2O布局中的基础建设。滴滴打车、美团、基石信息等所投企业都是各领域的佼佼者,除了业务扩展需求外,也有战略防御意味,以之对抗腾讯、百度两大阵营。 也不难发现,无论是阿里自建抑或所有O2O公司,他们的共性都是“平台逻辑”,这些平台自建的又会形成一套业务链,比如,阿里独立在线旅游“去啊”之前,已经以28亿元战略投资基石信息,后者在国内五星级酒店管理系统中占90%的市场份额,旅游和酒店业务是可以互通的。所以,条条业务链镶嵌就会形成阿里O2O大平台的闭环。 此外,用户在“衣食住行”中的消费行为会产生大量原始数据,源源不断的数据沉积,奠定了阿里大数据业务的基石,最后阿里大数据业务又会反哺电商、O2O等业务,以此类似的方式循环不断。 以实物电商为主的阿里,在转向以服务为重心的O2O时,后者除了继承了前者的平台逻辑,二者如何有效结合是目前的“盲点“。 将医药放在O2O环节,除了阿里“未来医院“计划外,看不出其他相关联的地方,但随着国家食品药品监督管理总局发布《互联网食品药品经营监督管理办法征求意见稿》,拟放开网上药店的处方药销售出台临近,会打破医药、医疗器械线上化拘束,在O2O方向上探索,包括结合智能穿戴设备,BAT都会虎视眈眈。阿里战略投资全国中信21世纪(已改名为“阿里健康”)拿到第一块第三方网上药品销售资格证的试点牌照企业。可见,阿里在医药交易平台方向已有卡位,今后两年,赶上医药电商政策红利,垂直细分领域的医药电商企业会是阿里的“猎物”。 移动业务——压力来自用户逐渐养成的“去中心化”购物习惯

从上图阿里2014Q3财报可以看到,移动交易占比增幅同比已超过200%,Q4在双十一的刺激下,增幅肯定会更明显。如果在结合其他第三方调研机构报告,都能说明阿里在移动端交易体量和占比都是名列第一,且甩开第二、第三的举例不只一两个身段。 阿里即便是移动交易量稳居第一,但来自移动端的压力却日益增大,表现最为明显是来自微信的冲击。外部因素很大的变数来自2014年3月份腾讯战略投资京东,将拍拍、易迅转交京东后,微信和QQ还给了京东一级入口。11月份,腾讯再次出手投资移动电商公司口袋购物。 移动电商层面,阿里面临来自微信小店、拍拍微店、京东微店、口袋购物、口袋通等一系列微商的夹击,尽管后者还未在移动电商形成排山倒海之势,但这种基于移动、社交、碎片化的趋势,正在打破阿里电商生态中依赖搜索的中心化结构。用户在移动购物习惯正发生转变,口碑、分享、推荐疏通了关系链和交易链。一旦这样的用户习惯普遍形成,用户购物体验和海量商品需求比淘宝(天猫)优质时,阿里移动电商的优势地位将不复存在。 当然这些问题阿里早已意识。投资新浪微博除了看重1.5亿的月活用户外,70%的移动日活颇有吸引力。阿里也试图通过打通淘宝与新浪微博用户数据,推出新浪微博淘宝版、微博橱窗\闪购等优化阿里PC电商生态,效果却不尽如意。同样,阿里在陌陌创立早期就已跟投,但上市后的陌陌已先与58同城进行本地信息服务电商的合作,阿里还未出招。不过,从财务层面,新浪微博与陌陌在2014年的上市给阿里带来不菲的回报。 反击微信,阿里在2013年10月推来往时,马云曾多次出来站台,时至2014年,来往却在游戏、在线教育上进发力一番,并未突出移动社交的属性。而双十一当天,阿里集团CEO陆兆禧说:“来往是阿里战术性产品,已达到声东击西的作用” 已经透露出来往未来在阿里的战略地位下降,或成为鸡肋产品。而阿里投美国社交应用Tango会是一场移动社交的曲线救国,谋求海外移动社交领域的话语权。 如果细数投资数量,2014年阿里在移动领域投资案例少于前两年,最大手笔投入在UC和高德的两次全资收购上,两者并入阿里后成立新的移动事业群区别于此前阿里无线事业,移动事业群偏向移动(端)入口的布局。 那为什么阿里还要在现象级移动应用进行投资布局?虎嗅的理解是移动入口的布局是为阿里电商、O2O等业务做基础建设,手机淘宝、天猫无线这些APP除了交易本身,其产生的附加值是有限的,用户使用频率和时间不足以支撑阿里业务层次的延展。 金融业务——大而不倒

“有时候,打败你的不是技术,可能只是一份文件。”这句话是马云在2014年3月份间接回应央行叫停支付宝虚拟信用卡产品及二维码支付时所说,而此前四大行陆续下调支付宝快捷支付转账限额。远一点再到三年前的支付宝VIE事件,无不体现阿里金融业务壮大的一路上,各方博弈伴随而来的现状。 但无论如何,今天阿里的金融业务(现已统一整合更名为“蚂蚁金服”)已发展到了难凭一纸文件就封杀所有出路的规模与影响力了。其成长只是时间问题、速度问题。 2014年,余额宝的散户理财霸道地位已经巩固,天弘基金已成为国内最大额货币基金。娱乐宝以保险理财之名,做影视众筹之实先后推出四期。小微金服更名“蚂蚁金服”后,业务梳理正向多元化方向尝试,推出赊账消费产品“花呗”PK京东“白条”,而之前小贷业务只面向商家。定期,约定年化收益的个人理财产品招财宝批低风用来吸引一批低风险偏好的投资者。 支付宝加快了向线下便利店、停车场、医院等渗透,不断丰富线下应用场景,抢占市场份额外,获取线下交易行为数据,为O2O业务埋下伏笔,可以预见2015年还会加速。 阿里金融业务在用户和商户两端渗透之外,2014年在第三方金融机构方面布下棋子,33亿收购恒生电子,马云是背后实际控股人。恒生电子的角色类似金融TI信息服务民工,80%的市场占有率,可见阿里在中国金融体系中的角色正变得举足轻重。此外,在2014年9月29日,蚂蚁金服牵头筹建的浙江网商银行获得了银监会第二批发放的民营银行牌照,第一批中的腾讯银行(微众银行)在12月28日上线,“阿里银行”会成为2015年一大看点。 关于阿里蚂蚁金服的上市问题,马云2014年双十一做过回应,“由于多种原因,阿里巴巴没有办法在A股上市,希望未来支付宝能够在中国A股上市 。”不过,应该不在2015年。 云生态体系——“云”积“端”发

数字娱乐、智能硬件与阿里云平台之间有什么关系?因为这三者是阿里“云+端”的战略布局重要组成部分,一同构成阿里整个云生态体系,而这里将马云投资恒大足球划分进“泛娱乐”是非严谨的做法。 阿里云也并非2014年的产物。从上图可看出,在过去这一年,阿里云架构体系进一步完善,在云储存、数据中心的基础服务,提升了商业化服务能力,如在弹性计算机服务、开放存储服务、开放数据处理服务及关系型数据库服务等配备全套行业解决方案,处在商户、业务方向上的后端积累。 前“端”在用户层面接触,多体现在移动应用和智能终端产品方面。拼移动用户数量和体量,自建移动应用阿里取胜微信、手Q已经不可能。所以2014年阿里投资优酷加上天猫盒子,目前能看到阿里云为基础的端布局在视频、购物、音乐、游戏、阅读。 以阿里云与魅族的合作来说,“云”积累的势能,需要在“端”的层面爆发。2015年向“多端多屏”布局的趋势十分明显,智能硬件和物联网会是新的发力点。 总结: 阿里2014年的“棋”, 基础电商仍以自建更新为主,业务范围从本土大步迈向全球。投资并购偏好已从移动应用转向传统企业中有互联网产生交集的公司,迎合了互联经济与线下实体经济融合的趋势,对于入口型卡位作用的企业,阿里入股后合作消化,最终实现控股。 阿里2014年“棋“的主线可概括为电商、数据、娱乐、健康、教育,这也这是阿里2015的开篇之“局”。 |

|||

|

|||

|

|

|

|

|

北京云阿云互联网技术服务有限公司 |

|

北京市平谷区中关村科技园区平谷园1区-21594(集群注册) |

|

| 13811016198 (段小丽) | |

hmszvip@163.com |

|